Code

library(tidyverse)

library(ggpubr)

library(qqplotr)Diseño experimental

library(tidyverse)

library(ggpubr)

library(qqplotr)

datos <- read_csv("datos/lecheria_eeuu.csv")

datos |> head()

ggqqplot(datos$avg_price_milk)

datos |>

select(-year) |>

pivot_longer(cols = everything()) |>

ggplot(aes(sample = value)) +

facet_wrap(~name, scales = "free") +

stat_qq_band() +

stat_qq_line() +

stat_qq_point()

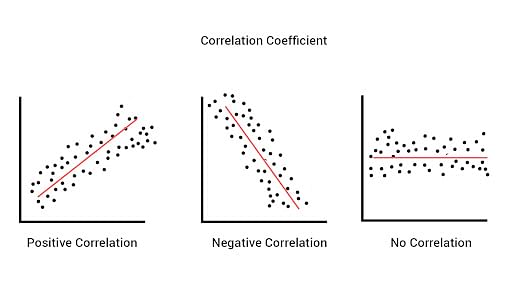

\[\rho_{(X,Y)} = \frac{Cov_{(X,Y)}}{\sigma_X\times\sigma_Y} = \frac{\sum_{i=1}^{n}(X_i-\mu_X)(Y_i-\mu_Y)}{\sigma_X\times\sigma_Y}\]

covarianza <- cov(x = datos$dairy_ration, y = datos$avg_price_milk)

desv_x <- sd(datos$dairy_ration)

desv_y <- sd(datos$avg_price_milk)

covarianza / (desv_x * desv_y)[1] 0.8172358cor(x = datos$dairy_ration,

y = datos$avg_price_milk)[1] 0.8172358\[\rho = 1 - \frac{6\sum D^2}{N (N^2 - 1)}\]

cor(x = datos$dairy_ration,

y = datos$avg_price_milk,

method = "spearman")[1] 0.63335datos |>

ggplot(aes(x = dairy_ration, y = avg_price_milk)) +

geom_point()

datos |>

ggplot(aes(x = dairy_ration, y = avg_price_milk)) +

geom_point() +

geom_smooth(method = "lm")

datos |>

ggplot(aes(x = dairy_ration, y = avg_price_milk)) +

geom_point() +

geom_smooth()

\[Y_i = \beta_0\ +\ \beta_1X\] \[\hat{Y_i} = \hat{\beta_0}\ + \hat{\beta_1}X_i\ + \hat{\epsilon_i}\]

\[Y_i = E(Y|X_i)\ +\ \epsilon_i\\\]

\[Y_i = E(Y|X_i)\ +\ \epsilon_i\\ Y_i = \beta_0 +\ \beta_1X_i\ +\ \epsilon_i\]

modelo1 <- lm(avg_price_milk ~ dairy_ration, data = datos)

modelo1 |> summary()

Call:

lm(formula = avg_price_milk ~ dairy_ration, data = datos)

Residuals:

Min 1Q Median 3Q Max

-0.033635 -0.008394 -0.002785 0.003106 0.055094

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.086176 0.007885 10.930 1.67e-12 ***

dairy_ration 1.038172 0.127443 8.146 2.10e-09 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01655 on 33 degrees of freedom

Multiple R-squared: 0.6679, Adjusted R-squared: 0.6578

F-statistic: 66.36 on 1 and 33 DF, p-value: 2.102e-09\[\hat{y} = 0.086176 + (1.038172 \times X)\]

0.086176 + (1.038172 * 0.082)[1] 0.1713061datos_test <-

datos |>

sample_n(size = 10) |>

select(dairy_ration)

datos_testpredict(object = modelo1,

newdata = datos_test) 1 2 3 4 5 6 7 8

0.2077383 0.1315572 0.1384699 0.1373187 0.1978416 0.2123142 0.1384508 0.1360335

9 10

0.1849064 0.1445377 \[R^2 = \rho^2\]

correlacion_pearson <- 0.8172358

r2 <- correlacion_pearson ^ 2

r2[1] 0.6678744\[R^2_a = 1 - \frac{N-1}{N-k-1} (1 - R^2)\]

N <- nrow(datos) # número de datos

k <- 1 # pendiente (parámetro Beta1)

1 - ((N - 1) / (N - k - 1)) * (1 - r2)[1] 0.6578099\[RMSE = \sqrt{\frac{\sum_{i = 1}^{n} (y - \hat{y})^2}{N}}\]

valores_reales <- datos$avg_price_milk # variable y

predichos_m1 <- modelo1$fitted.values

diferencia_cuadrado <- (valores_reales - predichos_m1)^2

suma_cuadrados <- sum(diferencia_cuadrado)

metrica_rmse <- sqrt(suma_cuadrados / N)

metrica_rmse[1] 0.01606818library(yardstick)

rmse_vec(truth = valores_reales, estimate = predichos_m1)[1] 0.01606818\[AIC = -2ln(L) + k\times n_{par}\]

log_l <- logLik(modelo1) # log verosimilitud

n_par <- length(coefficients(modelo1)) # número de parámetros

-2 * log_l + 2 * n_par'log Lik.' -185.8383 (df=3)AIC(modelo1)[1] -183.8383

residuales <- modelo1$residuals

residuales 1 2 3 4 5

-0.0063963730 -0.0004507765 0.0039146871 -0.0045249485 -0.0066020776

6 7 8 9 10

-0.0058987810 -0.0003646907 0.0030543723 -0.0131944037 -0.0027847996

11 12 13 14 15

0.0004026023 -0.0107404425 -0.0005572382 -0.0059314158 -0.0073187107

16 17 18 19 20

-0.0101901072 -0.0010347143 -0.0115376727 0.0197303289 0.0161825420

21 22 23 24 25

-0.0051450271 0.0180051551 -0.0137001647 -0.0110334541 0.0208318798

26 27 28 29 30

0.0162116339 -0.0094699308 0.0342720367 0.0016622358 -0.0336354964

31 32 33 34 35

0.0020442379 0.0031583847 -0.0273141708 -0.0067382644 0.0550935636 valores_reales - predichos_m1 1 2 3 4 5

-0.0063963730 -0.0004507765 0.0039146871 -0.0045249485 -0.0066020776

6 7 8 9 10

-0.0058987810 -0.0003646907 0.0030543723 -0.0131944037 -0.0027847996

11 12 13 14 15

0.0004026023 -0.0107404425 -0.0005572382 -0.0059314158 -0.0073187107

16 17 18 19 20

-0.0101901072 -0.0010347143 -0.0115376727 0.0197303289 0.0161825420

21 22 23 24 25

-0.0051450271 0.0180051551 -0.0137001647 -0.0110334541 0.0208318798

26 27 28 29 30

0.0162116339 -0.0094699308 0.0342720367 0.0016622358 -0.0336354964

31 32 33 34 35

0.0020442379 0.0031583847 -0.0273141708 -0.0067382644 0.0550935636 # residuales |> hist()

residuales |>

enframe() |>

ggplot(aes(x = value)) +

geom_histogram(bins = 7, color = "black")

ggqqplot(residuales)

par(mfrow = c(2, 2)) # cuatro gráficos

modelo1 |>

plot()

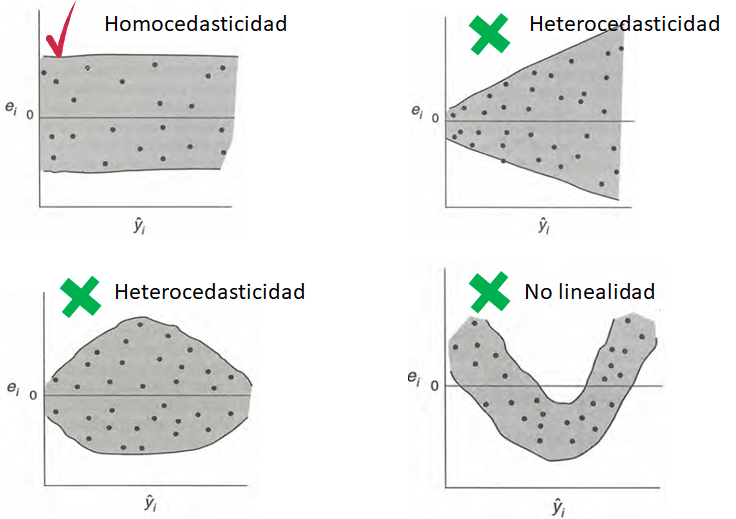

data_residuales <-

data.frame(predichos = predichos_m1, residuales = residuales)

data_residuales |>

ggplot(aes(x = predichos, y = residuales)) +

geom_point() +

geom_hline(yintercept = 0, color = "red", linetype = 2) +

geom_smooth(se = FALSE)

datos |>

pivot_longer(cols = -avg_price_milk) |>

ggplot(aes(x = value, y = avg_price_milk)) +

facet_wrap(~name, ncol = 3, scales = "free_x") +

geom_point() +

geom_smooth(method = "lm")

modelo2 <- lm(avg_price_milk ~ alfalfa_hay_price, data = datos)

modelo3 <- lm(avg_price_milk ~ milk_feed_price_ratio, data = datos)

modelo4 <- lm(avg_price_milk ~ milk_per_cow, data = datos)AIC(modelo1, modelo2, modelo3, modelo4)predichos_m2 <- modelo2$fitted.values

predichos_m3 <- modelo3$fitted.values

predichos_m4 <- modelo4$fitted.values

rmse_vec(truth = valores_reales, estimate = predichos_m1)[1] 0.01606818rmse_vec(truth = valores_reales, estimate = predichos_m2)[1] 0.01409574rmse_vec(truth = valores_reales, estimate = predichos_m3)[1] 0.02553965rmse_vec(truth = valores_reales, estimate = predichos_m4)[1] 0.0207514ggqqplot(modelo1$residuals)

ggqqplot(modelo2$residuals)

ggqqplot(modelo3$residuals)

ggqqplot(modelo4$residuals)

data.frame(residuales = modelo1$residuals,

predichos = modelo1$fitted.values) |>

ggplot(aes(x = predichos, y = residuales)) +

geom_point() +

geom_hline(yintercept = 0,

color = "red",

linetype = 2) +

geom_smooth(se = FALSE)

data.frame(residuales = modelo2$residuals,

predichos = modelo2$fitted.values) |>

ggplot(aes(x = predichos, y = residuales)) +

geom_point() +

geom_hline(yintercept = 0,

color = "red",

linetype = 2) +

geom_smooth(se = FALSE)

data.frame(residuales = modelo3$residuals,

predichos = modelo3$fitted.values) |>

ggplot(aes(x = predichos, y = residuales)) +

geom_point() +

geom_hline(yintercept = 0,

color = "red",

linetype = 2) +

geom_smooth(se = FALSE)

data.frame(residuales = modelo4$residuals,

predichos = modelo4$fitted.values) |>

ggplot(aes(x = predichos, y = residuales)) +

geom_point() +

geom_hline(yintercept = 0,

color = "red",

linetype = 2) +

geom_smooth(se = FALSE)